宏观瞭望

1.宏观重要消息及事件:

作为美联储最青睐的通胀指标,美国5月核心PCE物价指数年率录得4.6%,低于预期和前值4.70%。美国5月个人支出月率录得0.1%,几乎陷入停滞。数据公布后,美国短期利率期货交易员削减对美联储加息的押注。

被视为美联储“鸽派”代表的芝加哥联储主席古尔斯比表示,尚未决定7月份会议应如何行动。但他指出,通胀仍然远高于目标,并且比预期更为持久。

美国监管对商业地产贷款拖欠问题发布指导意见:可协议推迟还款。此外,监管机构还考虑限制大型银行从联邦住房贷款银行(FHLBs)借款。

商务部新闻发言人就荷兰半导体出口管制问题答记者问:近几个月以来,中荷双方就半导体出口管制问题开展了多层级、多频次的沟通磋商。但荷方最终仍将相关半导体设备列管,中方对此表示不满。

据国家统计局,6月份,制造业PMI为49.0%,比上月上升0.2个百分点,制造业景气水平有所改善。

中国央行货币政策委员会二季度例会指出,国内经济运行整体回升向好,市场需求稳步恢复,生产供给持续增加,但内生动力还不强,需求驱动仍不足;要乘势而上加大宏观政策调控力度,精准有力实施稳健的货币政策,搞好跨周期调节。

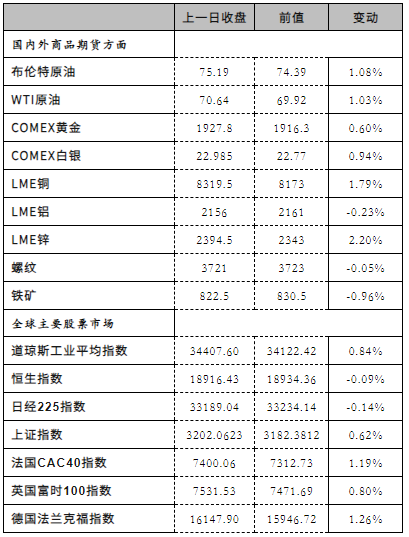

2.全球资产价格走势:

数据来源:文华财经,东海期货研究所整理。

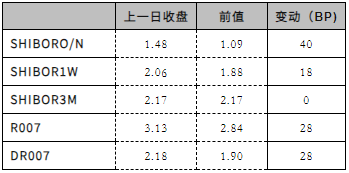

3.国内流动性概况:

数据来源:Wind,东海期货研究所整理。

5.重要财经日历:

1、 09:45 中国6月财新制造业PMI

2、 15:55 德国6月制造业PMI终值

3、 16:00 欧元区6月制造业PMI终值

4、 16:30 英国6月制造业PMI

5、 21:45 美国6月Markit制造业PMI终值

6、 22:00 美国6月ISM制造业PMI

7、 22:00 美国5月营建支出月率

金融市场

未来一周全球市场大事不断:美国6月非农就业报告重磅来袭,料将成为7月美联储议息会议重要风向标;中国央行超万亿元逆回购将到期;美联储6月会议纪要出炉,委员会内部对年内政策的讨论细节值得关注;2023世界人工智能大会、华为开发者大会将拉开帷幕。

中国6月官方制造业PMI为49.0%,环比上升0.2个百分点,制造业景气水平有所改善;官方非制造业PMI为53.2%,环比下降1.3个百分点,仍高于临界点;综合PMI产出指数为52.3%,表明我国企业生产经营活动总体延续扩张态势。

央行货币政策委员会召开二季度例会。会议指出,要克服困难、乘势而上,加大宏观政策调控力度,精准有力实施稳健的货币政策,搞好跨周期调节,更好发挥货币政策工具总量和结构双重功能,全力做好稳增长、稳就业、稳物价工作,切实支持扩大内需,改善消费环境,促进经济良性循环,为实体经济提供更有力支持。完善市场化利率形成和传导机制,优化央行政策利率体系,发挥存款利率市场化调整机制重要作用,发挥贷款市场报价利率改革效能和指导作用,推动企业融资和居民信贷成本稳中有降。

继商业银行接连调降人民币存款利率后,中国银行等境内主要银行近期下调了美元存款利率。据悉,这是银行综合考虑自身经营策略、市场供求变化等因素后作出的主动调整,有利于缓解境内美元存贷款利率“倒挂”等问题。

本周共有70家公司限售股陆续解禁,合计解禁243.63亿股,按6月30日收盘价计算,解禁总市值为1250.75亿元。解禁市值居前三位的是:农业银行(704.58亿元)、天山铝业(137.54亿元)、奥比中光-UW(61.72亿元)。

本周将有9只新股开启申购,创业板5只,北交所、科创板各2只。7月3日申购的是信音电子、昊帆生物、赛维时代、豪声电子;7月4日申购的是英华特、盘古智能、惠同新材;7月6日申购的是埃科光电;7月7日申购的是精智达。

国内车企6月新能源车销量公布。其中,广汽埃安新车销量为45013辆,同比增长86.7%;理想汽车共交付32575辆新车,月度交付量首次突破三万;长城汽车智能新能源乘用车销售26643辆,同比增长110%;零跑交付13209台新车,同环比均实现增长;哪吒汽车交付12132台新车;蔚来交付10707辆新车;极氪交付10620辆新车,同比增长146.9%;小鹏交付8620辆智能电动汽车,环比增长15%;一汽红旗新能源车销量达7702台;上汽通用交付7503辆新能源车,创历史新高;岚图交付3007辆新车,同比增长150%。

公开市场方面,央行公告称,为维护半年末流动性平稳,6月30日以利率招标方式开展了1030亿元7天期逆回购操作,中标利率1.9%。Wind数据显示,当日无逆回购到期,因此单日净投放1030亿元,一周净投放5570亿元。

美债收益率多数收涨,3月期美债收益率跌3.88个基点报5.287%,2年期美债收益率涨6.7个基点报4.939%,3年期美债收益率涨6.8个基点报4.563%,5年期美债收益率涨6个基点报4.195%,10年期美债收益率涨3个基点报3.875%,30年期美债收益率跌0.2个基点报3.900%。

周五在岸人民币兑美元16:30收盘报7.2620,较上一交易日下跌197个基点,夜盘收报7.2510。人民币兑美元中间价报7.2258,调贬50个基点,本周累计调贬463个基点,6月份累计贬值1437个基点。

品种消息(部分)

油料

隔夜期货:6月30日,CBOT市场大豆收盘上涨,美豆11涨6.06%,收盘1342.5美分/蒲式耳。

CFTC持仓报告:截至2023年6月27日当周,CBOT大豆期货非商业多头增13141手至174934手,空头减176至73085手。

重要消息:

USDA种植面积报告:美国2023年大豆种植面积预估为8350.5万英亩,市场此前预估为8767.3万英亩,不及预期。2022年实际种植面积为8745万英亩

USDA季度库存报告:截至2023年6月1日,美国旧作大豆库存总量为7.96亿蒲式耳,同比减少18%,低于预期。其中农场库存量为3.23亿蒲式耳,同比减少3%;非农场库存量为4.73亿蒲式耳,同比减少26%。大豆消费量为8.91亿蒲式耳,同比下降8%

USDA作物干旱报告:截至6月27日当周,约63%的美国大豆种植区域受到干旱影响,而此前一周为57%,去年同期为15%。

USDA作物生长报告:截至2023年6月25日当周,美国大豆优良率为51%,—如市场预期的51%,前一周为54%,上年同期为65%。

玉米

USDA农作物种植面积报告:2023年美国玉米种植面积为9409.6万英亩,高于路透预期的9185.3万英亩和种植意向报告预期的9199.6万英亩。

USDA谷物库存报告:截至2023年6月1日,美国旧作玉米库存总量为41.1亿蒲式耳,同比减少6%,低于路透预期的42.55亿蒲式耳。玉米消费量为32.9亿蒲式耳,去年同期为34.1亿蒲式耳。

现货市场:6月30日,山东深加工企业门前剩余347车,较昨日增加197车。(mysteel)

截至6月30日,玉米现货价格继续上涨。北港平仓价2750-2770元/吨,广东港口自提价2930-2950元/吨。东北市场价格2650-2790元/吨,华北市场价格2900-2970元/吨,销区价格2890-3020元/吨。(mysteel)

棉花

隔夜期货:6月30日,ICE美国美棉主力合约收盘价80.42美分磅,较上一交易日上升1.39美分/磅;郑棉期货主力合约收盘价格16745元/吨,较上一交易日增加440元/吨。

现货市场:6月30日,国内新疆棉3128B现货价格为17352元/吨,涨198元/吨;郑棉主连收于16660元/吨,涨380元/吨,涨幅2.33%;期现基差(现货价格-郑棉主连收盘价)为692元/吨,大幅收窄。(mysteel)

铁矿石

现货价格:普氏62%铁矿石指数111.6美元/吨,跌1.9美元/吨;青岛港PB61.5%粉矿报867元/吨,跌7元/吨。

库存情况:Mysteel统计全国45个港口进口铁矿库存为12742.00,环比降50.98;日均疏港量308.31增4.49。分量方面,澳矿5794.29降6.89,巴西矿4366.20降19.31;贸易矿7717.93增12.08,球团669.98降16.51,精粉1159.14增53.06,块矿1605.04降40.49,粗粉9307.84降47.04;在港船舶数80条降4条。(单位:万吨)

下游情况:Mysteel调研247家钢厂高炉开工率84.09%,环比上周持平,同比去年增加3.30个百分点;高炉炼铁产能利用率91.98%,环比增加0.38个百分点,同比增加4.38个百分点;钢厂盈利率64.07%,环比增加3.90个百分点,同比增加48.05个百分点;日均铁水产量246.88万吨,环比增加1.03万吨,同比增加10.93万吨。

者栏

重要声明

本速递中信息均源于公开可获得资料。东海期货投教基地力求内容的客观、公正,但对这些信息的准确性及完整性不做任何保证!