宏观瞭望

1.宏观重要消息及事件:

美国财长耶伦表示,我们即将达成全球最低企业税率体系的协议。耶伦表示,美国经济增长放缓,但劳动力市场相当强劲。不认为美国会出现经济衰退。

因订单小幅上升,通胀压力有所缓解,美国7月纽约联储制造业指数接近零增长,物价支付和获得指数跌至2020年年中以来的最低水平。

周一欧盘,路透报道“沙特能源部称将自愿减产措施延长至2024年底”,随后该消息被撤回,并注明系6月欧佩克+大会达成的延长整体减产协议的旧消息。

据俄罗斯《生意人报》,俄罗斯正朝着实现8月份石油出口减少50万桶/日的计划迈进。俄罗斯8月海上石油出口可能降至290-300万桶/日,主要原因是俄罗斯波罗的海港口的出口减少。

黑海粮食协议破裂,俄罗斯拒绝延长协议期限。俄罗斯驻白俄罗斯大使馆向乌克兰递交了一份通知,称从7月18日起暂停粮食交易。克里姆林宫方面表示与克里米亚大桥遭袭无关。

上半年我国GDP同比增长5.5%,二季度增长6.3%;全国房地产开发投资同比下降7.9%。6月份全国城镇调查失业率为5.2%,青年失业率为21.3%。

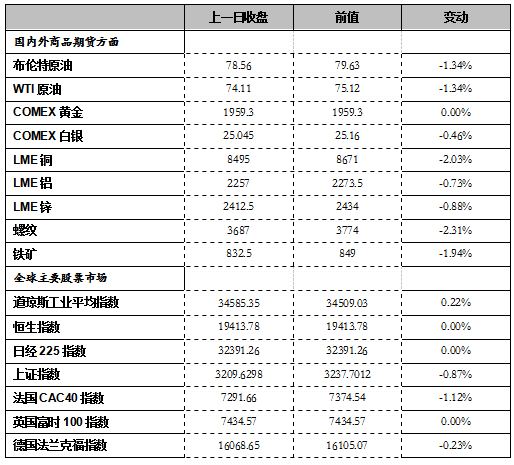

2.全球资产价格走势:

数据来源:文华财经,东海期货研究所整理。

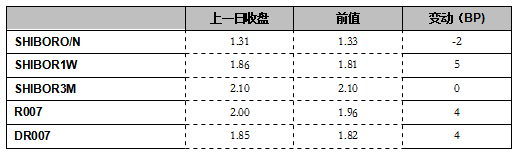

3.国内流动性概况:

数据来源:Wind,东海期货研究所整理。

4.重要财经日历:

1、 20:30 美国6月零售销售月率

2、 21:15 美国6月工业产出月率

3、 22:00 美国7月NAHB房产市场指数

金融市场

中国经济“半年报”重磅出炉。上半年国内生产总值593034亿元,按不变价格计算,同比增长5.5%,比一季度加快1.0个百分点。其中,二季度GDP同比增长6.3%,环比增长0.8%。上半年全国规模以上工业增加值同比增长3.8%,其中6月份增长4.4%。上半年社会消费品零售总额227588亿元,同比增长8.2%,其中6月份增长3.1%。上半年固定资产投资(不含农户)同比增长3.8%。分领域看,基础设施投资增长7.2%,制造业投资增长6.0%,房地产开发投资下降7.9%。

国新办就上半年国民经济运行情况举行发布会,国家统计局回应热点问题。国家统计局表示,上半年国民经济恢复向好,完全有信心、有条件也有能力完成全年经济社会发展预期目标任务;中国经济目前不存在通货紧缩的现象,下阶段也不会出现通货紧缩;下阶段消费对增长拉动会持续显现;房地产市场会逐步企稳,房地产投资会逐步回到合理增长水平。对于青年人失业率问题,国家统计局指出,6月青年失业率为21.3%,7月可能还会提高,8月后会逐步下降。

据新京报,存量房贷利率会否下调备受市场关注。目前,工商银行等多家银行均表示,尚未收到存量房贷利率下调通知。据悉,存量房贷利率下调在国内有过先例,2009年年初,我国部分国有银行针对存量房贷款客户调整折扣力度。

国家发改委主任郑栅洁召开座谈会听取民营企业意见,与传化集团、方大集团等民营企业负责人进行深入交流讨论。郑栅洁表示,制造业是立国之本、强国之基,要加快构建以先进制造业为骨干的现代化产业体系,推动现代服务业同先进制造业深度融合。这已是最近15天内国家发改委召开的第三场民营企业座谈会。此前两次民企座谈会召开时间分别为7月3日、7月10日。

据证券时报,受半导体行业周期“磨底”、消费电子市场需求恢复缓慢等影响,今年A股半导体行业上市公司半年度业绩预告显示,归母净利润普遍同比下滑,IC设计、封测等环节成为“重灾区” 。环比来看,部分头部企业第二季度业绩已经企稳复苏,盈利环比增长,人工智能、汽车电子、电网等板块贡献业绩,有公司表示下半年将企稳增长。

中国恒大披露年报显示,2021年收入为2500.1亿元,净亏损合计6862.2亿元;2022年收入为2300.7亿元,净亏损1258.1亿元。截止2022年12月31日,集团负债总额24374.1亿元,剔除合约负债7210.2亿元后为17163.9亿元。

美国总统气候问题特使约翰•克里7月17日上午在北京同中国气候变化事务特使解振华会见。外交部表示,中方将落实两国元首巴厘岛会晤的精神,同美方就气候变化相关议题深入交换意见,携手应对挑战,增进当代和子孙后代的福祉。

中国上半年房地产开发投资58550亿元,同比下降7.9%;商品房销售额63092亿元,增长1.1%,其中住宅销售额增长3.7%;房地产开发企业到位资金68797亿元,下降9.8%。6月份,房地产开发景气指数为94.06。

美国财长耶伦表示,美国经济增长放缓,但劳动力市场相当强劲,不认为会出现经济衰退,美国在降低通胀方面取得进展。美国白宫经济顾问伯恩斯坦指出,通胀有回落势头,但抗击通胀工作尚未完成。

公开市场方面,央行公告称,为维护银行体系流动性合理充裕,7月17日开展1030亿元1年期中期借贷便利(MLF)操作和330亿元7天期公开市场逆回购操作,中标利率分别为2.65%、1.90%,充分满足了金融机构需求。Wind数据显示,当日1000亿元MLF和20亿元逆回购到期,因此单日净投放340亿元。

美债收益率多数收跌,3月期美债收益率涨0.44个基点报5.385%,2年期美债收益率跌2.7个基点报4.753%,3年期美债收益率跌4.1个基点报4.344%,5年期美债收益率跌3个基点报4.021%,10年期美债收益率跌3.1个基点报3.812%,30年期美债收益率跌0.5个基点报3.930%。

周一在岸人民币兑美元16:30收盘报7.1702,较上一交易日下跌377个基点,夜盘收报7.1740。人民币兑美元中间价报7.1326,调贬8个基点。

品种消息(部分)

油脂

隔夜期货:7月17日,CBOT市场豆油收盘下跌,美豆油12合约跌069%,收盘60.34分/磅。BMD市场收盘下跌,马棕榈油09合约跌0.33%,收盘3904马币/吨。

库存数据:截至2023年7月14日(第28周),全国重点地区棕榈油商业库存约66.75万吨,较上周增加7.47万吨,增幅12.6%。全国重点地区豆油商业库存约102.88万吨,较上次统计增加3.41万吨,增幅3.43%。华东地区主要油厂菜油商业库存约30.21万吨,环比上周减少0.15万吨,环比减少0.49%。(mysteel)

高频数据:

ITS:马来西亚7月1-15日棕榈油出口量为554054吨,上月同期为464380吨,环比增加19.3%。

AmSpec:马来西亚7月1日至15日棕榈油出口量为510249吨,上月同期为437101吨,环比增加16.7%。

SPPOMA:7月1-10日马来西亚棕榈油产量环比增长5.93%。油棕鲜果串单产环比增加7.30%,出油率环比下降0.26%。

现货市场:7月17日,全国主要地区油厂豆油成交19300吨,棕榈油成交2190吨,总成交比上一交易日减少5440吨,降幅20.20%。(mysteel)

棉花

隔夜期货:7月17日,ICE美国美棉主力合约收盘价82.05美分/磅,较上一交易日上升0.27美分/磅;郑棉期货主力合约收盘价格17160元/吨,较上一交易日上升320元/吨。

重要信息: 近期新疆各地天气较好,气温略有回升,今后几天内各地气温将升至35-40度之间,利于棉花生长。据库车某棉农介绍,今年种植棉花1000亩,5月受低温影响棉花生长缓慢,部分棉田进行重播。随着气温的回升,目前该地块棉花长势良好,平均高度70-80厘米,棉花已进入盛花期,但生长期有所推迟,往年同期已有部分伏前桃。该农户计划7月14日开始打顶工作,主要以人工打顶为主,较去年推迟10天左右。(中国棉花网)

截止7月14日,棉花商业总库存203.84万吨,环比上周减少13.59万吨(降幅6.25%)。其中,新疆地区商品棉125.85万吨,周环减少10.85万吨(降幅7.94%)。内地地区商品棉50.66万吨,周环比减少2.14万吨

现货市场:7月17日,3128B新疆机采棉17500-17750元/吨,手采棉17700-17950元/吨。内地市场棉花价格稳中有跌,下调50-150元/吨,3128B新疆机采棉17700-17900元/吨,手采棉17900-18200元/吨。(myteel)现货市场:7月14日,3128B新疆机采棉17600-17900元/吨,手采棉17800-18000元/吨。内地市场棉花价格相对稳定,3128B新疆机采棉17700-18000元/吨,手采棉17900-18300元/吨。(myteel)

焦炭

7/17日焦炭2309收盘价格为2167,较前一收盘价跌幅1.86%。天津港准一级焦2050元/吨,吕梁准一级焦1750元/吨,日照港准一级焦2110元/吨,青岛港准一级焦2010元/吨。

纯碱

周一纯碱期价下行,09合约收报1810元/吨(-1.84%),01合约收报1475元/吨(-3.78%)。据隆众资讯,东北地区重碱现货价2200元/吨;华北地区2250元/吨;华东地区2150元/吨;华中地区2100元/吨;华南地区2250元/吨;西南地区2250元/ 吨;西北地区1800元/吨。

重要声明

本速递中信息均源于公开可获得资料。东海期货投教基地力求内容的客观、公正,但对这些信息的准确性及完整性不做任何保证!